大家都应该对配资炒股投资方式有一定的了解,配资炒股平台是很高的,由于杠杆的作用,将原有的配资资金放大数倍,其获取的盈利也将会放大数倍,但这其中存在的风险就将放大化,因此,配资用户应该如何进行操作才能减少交易风险?

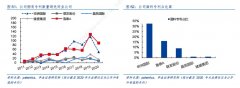

这家公司预计前三季度净利152亿元至169亿元,同比增长27696%至30883%;预计第三季度净利润50亿元至65亿元,同比增长1021%至13692%。受益于全球新能源汽车景气度提升,锂离子电池厂商加速产能扩张,下游正极材料订单回暖等多个积极因素的影响,公司主要锂产品的销量和销售均价较上年同期均明显增长。

记者|陶知闲编辑|陈菲遐

赣锋锂业与天齐锂业,净利润为什么一个环比大增,一个出现下滑?老锂王天齐锂业到底怎么了?

天齐锂业的员工持股计划不设立盈利目标,恐怕还是和公司所处的周期行业相关。

天齐锂业的锂精矿全部出自于西澳大利亚格林布什锂矿。格林布什是全球成本最低的锂辉石主要生产商之其他锂精矿生产商的生产成本通常高于格林布什,按可持续总成本计算,每吨精矿生产成本高于386美元/吨,而格林布什2021年的锂精矿成本为271美元/吨。此外公司还拥有四川雅江措拉锂矿开采权以及参股日喀则扎布耶20%的股权和SQM216%的股权,以此同时布局锂矿山和盐湖卤水矿资源。

2021年以来,受终端新能源汽车及储能行业持续发力影响,行业对碳酸锂、氢氧化锂的需求呈跳跃式增长。同时由于上游锂辉石开发常受地域限制、储量规模、开采难度、基建情况等多种因素影响,扩产周期较长,供应增量较慢。在锂盐供应紧张及产业需求上升的上下游错配刺激下,锂盐价格爆发式上涨。以电池级碳酸锂为例,价格由2021年年初的3万元/吨涨至10月14日的56万元/吨,续创历史新高,上涨接近十倍。

2018年公司以40.66亿美元收购SQM277%的股份。与之配套的是公司与中信银行牵头的并购贷款银团签署184亿美元并购贷款。2020年11月公司公告已暂缓支付2020年内到期的部分并购贷款利息。公司发生实质性债务违约。

14亿美元解了天齐锂业燃眉之急,目前公司杠杆危机已经解除。上半年公司又通过港股IPO募集资金约1358亿港元,偿还银行贷款,降低负债规模。截至8月底,公司已经偿还全部中信银团并购贷款及其他金融负债,资产负债率大幅降低。截至7月末资产负债率降低至约28%。

天齐锂业业绩后劲不足和此前“丢车保帅”式解决债务危机密切相关。

为了更“贴心”,天齐锂业甚至开启了“0元购”。根据公告,本次员工持股计划公司将以0元/股受让于员工。对此,深交所曾质疑“0元购”的合理性、是否符合《关于上市公司实施员工持股计划试点的指导意见》中“盈亏自负,风险自担”的基本原则以及是否损害上市公司及中小股东利益。

债务危机一解决,天齐锂业便搞起了“犒劳三军”。

从公告数据看,天齐锂业业绩“爆表”,然而细拆之下会发现,公司第三季度预计净利环比下降7%至28%。

对于新能源汽车来说,只有降本才能驱动下游汽车端的更替,因此长期来看锂产品涨价限制了行业发展,市场部分需求被高价格抑制。未来,随着锂矿盈利周期的到来,诸多矿企纷纷复产,行业供给情况有望改善,锂盐产品价格将下滑。

2018年公司以40.66亿美元收购SQM277%的股份。与之配套的是公司与中信银行牵头的并购贷款银团签署184亿美元并购贷款。2020年11月公司公告已暂缓支付2020年内到期的部分并购贷款利息。公司发生实质性债务违约。

躲不过的周期

天齐锂业的员工持股计划不设立盈利目标,恐怕还是和公司所处的周期行业相关。

债务危机一解决,天齐锂业便搞起了“犒劳三军”。

天齐锂业设了一个“简单难度”。从发展趋势看,2021年公司控股子公司泰利森产量折合已为171万吨LCE,按照公司享有50%包销权估算,仅泰利森便拥有36万吨LCE。根据公司透露,截至9月17日锂化工产品的建成年产能合计达到88万吨。此外澳洲奎纳纳年产8万吨氢氧化锂项目和遂宁安居年产2万吨碳酸锂项目处于试生产或建设阶段,综合来看公司中期规划锂化工产品产能合计已超过11万吨/年。今年上半年,我国碳酸锂产量增速高达44%,按此增速,天齐锂业员工持股计划的“考核”不难完成。

2021年以来,受终端新能源汽车及储能行业持续发力影响,行业对碳酸锂、氢氧化锂的需求呈跳跃式增长。同时由于上游锂辉石开发常受地域限制、储量规模、开采难度、基建情况等多种因素影响,扩产周期较长,供应增量较慢。在锂盐供应紧张及产业需求上升的上下游错配刺激下,锂盐价格爆发式上涨。以电池级碳酸锂为例,价格由2021年年初的3万元/吨涨至10月14日的56万元/吨,续创历史新高,上涨接近十倍。

上游锂盐价格疯涨,已经直接影响下游新能源汽车成本。今年以来特斯拉、小鹏、比亚迪等头部车企纷纷涨价,涨幅在3%至10%。

在发布半年报的天齐锂业计划以不低于36亿元且不超过2亿元的自有资金回购股份,回购价格不超过150元/股,而本次回购的股份将用于员工持股计划。

上游锂盐价格疯涨,已经直接影响下游新能源汽车成本。今年以来特斯拉、小鹏、比亚迪等头部车企纷纷涨价,涨幅在3%至10%。

14亿美元解了天齐锂业燃眉之急,目前公司杠杆危机已经解除。上半年公司又通过港股IPO募集资金约1358亿港元,偿还银行贷款,降低负债规模。截至8月底,公司已经偿还全部中信银团并购贷款及其他金融负债,资产负债率大幅降低。截至7月末资产负债率降低至约28%。

丢车保帅后遗症

天齐锂业的锂精矿全部出自于西澳大利亚格林布什锂矿。格林布什是全球成本最低的锂辉石主要生产商之其他锂精矿生产商的生产成本通常高于格林布什,按可持续总成本计算,每吨精矿生产成本高于386美元/吨,而格林布什2021年的锂精矿成本为271美元/吨。此外公司还拥有四川雅江措拉锂矿开采权以及参股日喀则扎布耶20%的股权和SQM216%的股权,以此同时布局锂矿山和盐湖卤水矿资源。

2021年3月公布实施的《中华人民共和国国民配资炒股平台,经济和社会发展第十四个五年规划和2035年远景目标纲要》指出,数字证券配资炒股,经济的7大重点产业为云计算大数据物联网工业互联网区块链人工智能虚拟现实和增强现实。

为了脱困,天齐锂业断臂求生。2020年12月,公司出让核心子公司TLEA49%股权给投资方IGO从而换取14亿美元。值得一提的是,TLEA旗下拥有天齐锂业最重要的矿源格林布什锂矿开采权以及最重要锂化项目澳洲奎纳纳年产8万吨氢氧化锂项目100%股权。

天齐锂业设了一个“简单难度”。从发展趋势看,2021年公司控股子公司泰利森产量折合已为171万吨LCE,按照公司享有50%包销权估算,仅泰利森便拥有36万吨LCE。根据公司透露,截至9月17日锂化工产品的建成年产能合计达到88万吨。此外澳洲奎纳纳年产8万吨氢氧化锂项目和遂宁安居年产2万吨碳酸锂项目处于试生产或建设阶段,综合来看公司中期规划锂化工产品产能合计已超过11万吨/年。今年上半年,我国碳酸锂产量增速高达44%,按此增速,天齐锂业员工持股计划的“考核”不难完成。

变卖核心资产让天齐锂业丢掉了全球最大锂矿生产商的宝座。根据伍德麦肯兹报告,按产量计,2020年公司是全球最大锂矿生产商,市场份额为16%;到了2021年,公司已退居至全球第四大及亚洲第二大锂化合物生产商,市场份额分别下滑至7%及12%。

变卖核心资产让天齐锂业丢掉了全球最大锂矿生产商的宝座。根据伍德麦肯兹报告,按产量计,2020年公司是全球最大锂矿生产商,市场份额为16%;到了2021年,公司已退居至全球第四大及亚洲第二大锂化合物生产商,市场份额分别下滑至7%及12%。

天齐锂业是全球领先、以锂为核心的新能源材料企业。公司目前布局中国、澳大利亚和智利的锂资源,业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源开发、锂精矿加工销售以及锂化工产品的生产销售,主营业务包括锂精矿产品和锂化合物及其衍生物产品的生产和销售。

锂盐价格一旦回撤,天齐锂业的业绩也将面临考验。

躲不过的周期

天齐锂业的员工持股计划充满了“套路”。和一般的企业以净利润或者营收为考核标准不同,公司将业绩考核设定为“截止2024年底公司锂化工产品产能合计达到碳酸锂9万吨。”

手握如此多优质资源,天齐锂业的业绩却涨不动了,究其原因还是和2020年债务暴雷相关。

配资炒股平台交易方式的门槛也不高,投资者选择正规经营的外盘配资公司具有一定的安全性,同时配资用户也要结合自身的实际操作情况,合理操作,注意外盘期货交易规则,提高风险防范意识,随机应变。

谁是自己人?

锂盐价格一旦回撤,天齐锂业的业绩也将面临考验。

在发布半年报的天齐锂业计划以不低于36亿元且不超过2亿元的自有资金回购股份,回购价格不超过150元/股,而本次回购的股份将用于员工持股计划。

同行赣锋锂业的业绩预告显示,公司预计前三季度净利润143亿元至153亿元,同比增长4729%至5173%;第三季度净利润70.46亿元至80.46亿元,同比增长5619%直6688%。环比来看,公司第三季度净利润预计增长89%至116%。

天齐锂业的业绩并没有表面看起来那么好。

手握如此多优质资源,天齐锂业的业绩却涨不动了,究其原因还是和2020年债务暴雷相关。

天齐锂业的员工持股计划充满了“套路”。和一般的企业以净利润或者营收为考核标准不同,公司将业绩考核设定为“截止2024年底公司锂化工产品产能合计达到碳酸锂9万吨。”

从公告数据看,天齐锂业业绩“爆表”,然而细拆之下会发现,公司第三季度预计净利环比下降7%至28%。

赣锋锂业与天齐锂业,净利润为什么一个环比大增,一个出现下滑?老锂王天齐锂业到底怎么了?

为了更“贴心”,天齐锂业甚至开启了“0元购”。根据公告,本次员工持股计划公司将以0元/股受让于员工。对此,深交所曾质疑“0元购”的合理性、是否符合《关于上市公司实施员工持股计划试点的指导意见》中“盈亏自负,风险自担”的基本原则以及是否损害上市公司及中小股东利益。

丢车保帅后遗症

谁是自己人?

这家公司预计前三季度净利152亿元至169亿元,同比增长27696%至30883%;预计第三季度净利润50亿元至65亿元,同比增长1021%至13692%。受益于全球新能源汽车景气度提升,锂离子电池厂商加速产能扩张,下游正极材料订单回暖等多个积极因素的影响,公司主要锂产品的销量和销售均价较上年同期均明显增长。

同行赣锋锂业的业绩预告显示,公司预计前三季度净利润143亿元至153亿元,同比增长4729%至5173%;第三季度净利润70.46亿元至80.46亿元,同比增长5619%直6688%。环比来看,公司第三季度净利润预计增长89%至116%。

为了脱困,天齐锂业断臂求生。2020年12月,公司出让核心子公司TLEA49%股权给投资方IGO从而换取14亿美元。值得一提的是,TLEA旗下拥有天齐锂业最重要的矿源格林布什锂矿开采权以及最重要锂化项目澳洲奎纳纳年产8万吨氢氧化锂项目100%股权。

天齐锂业是全球领先、以锂为核心的新能源材料企业。公司目前布局中国、澳大利亚和智利的锂资源,业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源开发、锂精矿加工销售以及锂化工产品的生产销售,主营业务包括锂精矿产品和锂化合物及其衍生物产品的生产和销售。

天齐锂业业绩后劲不足和此前“丢车保帅”式解决债务危机密切相关。

配资炒股平台主要是提供线上配资服务的,配资用户直接可以使用手机打开配资软件就可以操作,但在操作的同时也要加强防护风险意识,提高自身操作技巧,特别是选择正规的配资软件安全性较高,及时规避风险。

文章为作者独立观点,不代表大牛证券观点