为什么要进行配资公司资金?虽然说线下配资公司安全性较高一些,但往往以这种说法忽略了交易风险,不仅仅是线上配资交易平台有风险,线下配资交易平台照样也会存在着风险;因此,投资者在选择配资交易的时候,最好是对该配资公司进行考察是否符合正规,确认过后再进行交易操作。

总体来看,北向资金的加仓方向仍是关注短期的景气指标,并且选择了超跌的锂电、汽车整车以及风电板块,可见如今市场对于新配资公司资金,能源板块的投资已从景气角度切换至估值的性价比,在“投资信仰”松动之时,投资者还需谨慎反弹行情的可持续性。

从一级行业出发来看,上周30个一级行业的平均拥挤度下降至46%分位。当前拥挤度最高的行业为传媒、建筑和通信,但情绪也从之前的狂热状态中开始降温。以新配资公司资金,能源为代表的电力设备行业已经进入到较低的拥挤度水平。

新能源汽车产业链方面,传统车市的淡季已经过去,随着各地车展的陆续举行,市场的关注度得到了提升,新车型的供给也得到了增加,有望从供给端刺激新能源汽车消费需求逐步复苏。价格战的热度渐渐退去,投资者的观望情绪逐渐缓和,前期被压制的需求有望得到释放。

随着市场风格的转变,市场资金出现了偏移,成长板块和高景气赛道股票有望得到短期的修复。短期内,市场将进入一个新的轮动修复阶段。

由于如今机构资金在新能源方向的持仓仍较重,后续行情能否进一步演绎主要看北向资金的投向。

新能源板块需关注北向增仓方向

上周,以价值股为代表的超常估值股下跌,A股市场出现了短期风格转变,成长股接力价值股成为市场炒作的主流,可见目前沪深两市的“跷跷板效应”还在继续,沪市的回调为深市、创业板的企稳与修复创造了条件。

成长风格已至低拥挤度区间

新能源板块作为过去两年最热门的成长行业在今年屡屡受挫,甚至市场中出现了《敦促新能源等投降书》的热点事件,打消了投资者对该行业的“投资信仰”,如今新能源板块再度反弹,是否意味着板块的投资性价比已经凸显?目前新能源行业中还有哪些细分领域值关注?本文将详细解析。

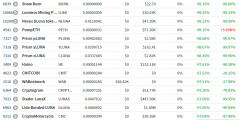

自五月以来,北向资金加仓的前二十大新能源个股有:比亚迪、宇通客车、亿纬锂能、中天科技、三峡能源、中材科技、杉杉股份、赣锋锂业、大全能源、国轩高科、南网能源、骆驼股份、先导智能、天顺风能、林洋能源、湘电股份、西子洁能、博威合金、欣旺达、南都电源。

这些个股通过分类可以归于这些细分领域:新能源汽车整车、锂电池、风电。

历史上当交易拥挤度在历史85%分位以上和15%分位以下时,市场发生反转的概率较大。目前新能源大部分所处的中盘成长以及电力设备所处的历史分位已接近这个极值,说明这波反弹或不仅仅是昙花一现。

与此国内高频数据呈现出疲软状态,这表明了当前国内经济仍然缺乏增长的动力,而当前的经济增长仍然是以市场需求和消费拉升为主要的,后续消费政策有望持续发力,推动经济复苏和增长。从中长期看,我国经济仍保持着强劲的增长势头,投资与消费仍是拉动经济复苏的主要力量。

锂电池产业链方面,中长期看,产能过剩背景下竞争加剧,高成本同质化产能面临出清,降本提效依然为产业发展趋势。短期看,随着下游需求回暖预期上升,叠加电池环节去库存周期临近尾声,排产积极性逐步提高,近期产业链价格整体跌势放缓,部分环节企稳回升,产业链需求有望逐渐恢复。

根据天风证券研究所的相关数据,截至上周,除大盘价值股外,其他风格股拥挤度均呈不同程度下降,成长的拥挤度已经逐步来到中低位置。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为88%、24%、72%、16%、67%、34%历史分位。

对于此次“配资公司资金,降息”,部分公募基金公司表示在预期之中,未来可能还有此类操作,短期对股市或有提振,看好基建、建筑建材、消费、数字经济等都被看好。

风电方面,根据风芒能源的数据统计,2023年第一季度75个风电项目完成招标工作,中标规模为111GW,同比2022年翻倍。远景能源、金风科技和运达股份的中标规模位列前分别是6GW、76GW和67GW,三家整机厂商合计中标规模超过10GW,占比达到532%。此外,三一重能和明阳智能的中标规模分别为6GW和3GW,同处在第二梯队。2023年风电项目招标规模同比持续增长,显示出风电装机景气度有所回升。

对于操作经验丰富的配资用户就知道应该如何进行配资公司资金,有一定的配资操作能力,但是面对配资经验较少的配资者,则要十分注意,提高自身的警觉性,选择经营资质保持良好的配资公司,同时也要不断总结经验和学习更多配资知识。

文章为作者独立观点,不代表大牛证券观点