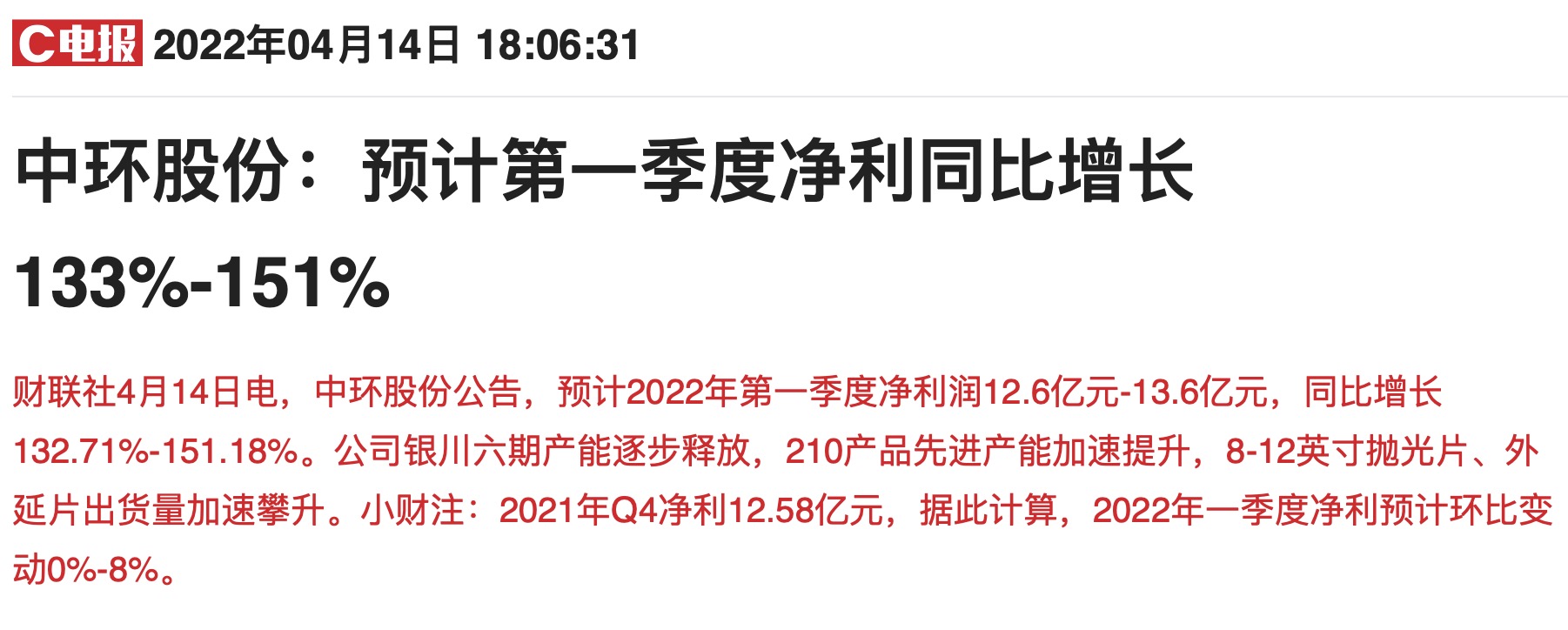

今年以来光伏行业整体呈现淡季不淡,总市值超1000亿的硅片龙头中环股份盘后公布一季度预告,预计2022年一季度净利润16亿元-16亿元,同比增长1371%-1518%。

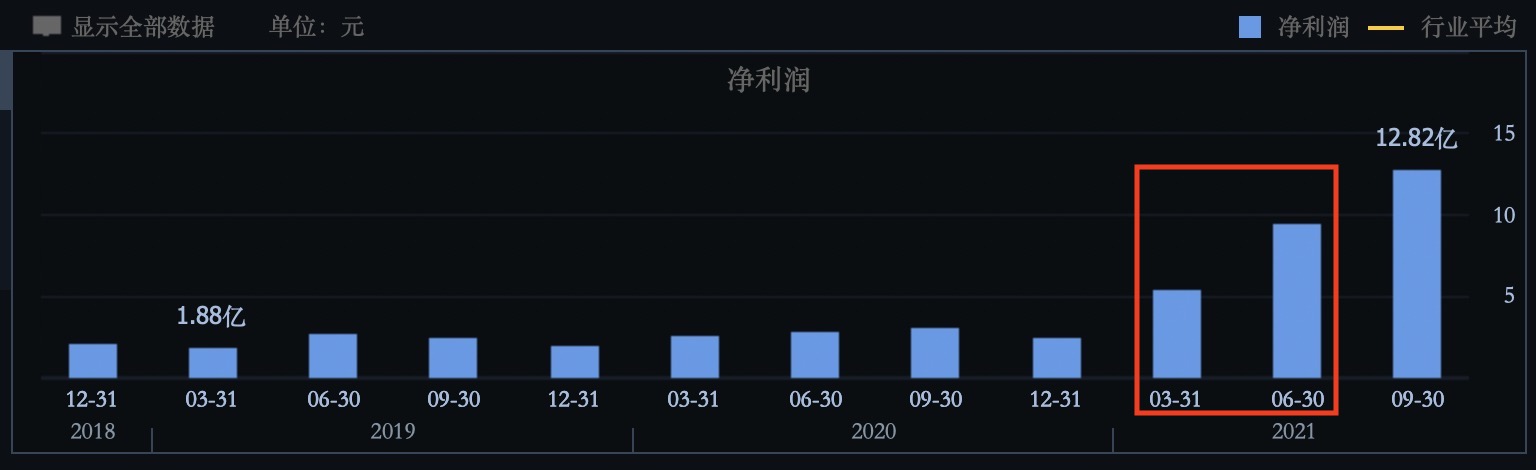

值得注意的是,相较于去年业绩情况,今年一季度预估利润已基本接近去年一至二季度的总和。根据公司2021年Q4净利158亿元计算,2022年Q1净利预计环比小幅变动0%-8%。

二级市场表现来看,自2018年最低点迄今股价累计最高涨超10倍的中环股份近期则表现不佳,自去年8月高点至今最大跌幅已超三成。

对于一季度业绩预喜的原因,中环股份在公告中提到,报告期内,公司银川六期产能逐步释放,210产品先进产能加速提升,8-12英寸抛光片、外延片出货量加速攀升。

本身

大牛证券网站跟配资平台没有本质的关系,也没有太多的利益关系,它的初衷只是一种第三方的身份进行呈现的,但是随着那些虚假平台的出现,把这类网站也搞得乌烟瘴气了,所以说你看到的那些排名都不要轻易去相信,一定要自己去验证。

公开资料显示,中环股份主营单晶硅的研发和生产,当前业务已同时延伸至光伏产业及半导体材料两大硅产业链。按产品来分,半导体光伏材料及组件占营收比例为92%。

当前,在光伏硅片环节,呈现以中环股份与隆基股份为首的双寡头格局,二者全球市场份额接近50%,议价能力强势。

今年以来上游硅料价格仍居高,成交均价已达25万元/吨,这一定程度挤压着硅片厂商的利润。享有强势议价能力的硅片两巨头今年接连上调产品价格。

月2日,中环股份再度发布新一轮单晶硅片售价,价格普涨0.21-0.14元/片,最高涨幅55%。隆基股份不久前对其M10硅片进行年内第五次涨价,单片涨0.12元。据东兴证券4月13日的研报显示,目前中环硅片售价普遍高于隆基。

通常来说大牛证券,大牛证券,股票名字前冠有*ST的都是垃圾股,有些安全配资大牛证券,股票,大牛证券,股票前面冠有ST的,有可能是伪垃圾股,也可能是暂时不会退市的安全配资大牛证券,股票,大牛证券,股票.比如ST有色就是伪垃圾股,而*ST夏新就是不折不扣的垃圾股了.

西部证券杨敬梅在4月5日研报中表示,硅片价格提升助力公司盈利能力提升,预计公司22年出货将大幅提升,其中210大尺寸占比达70%左右。

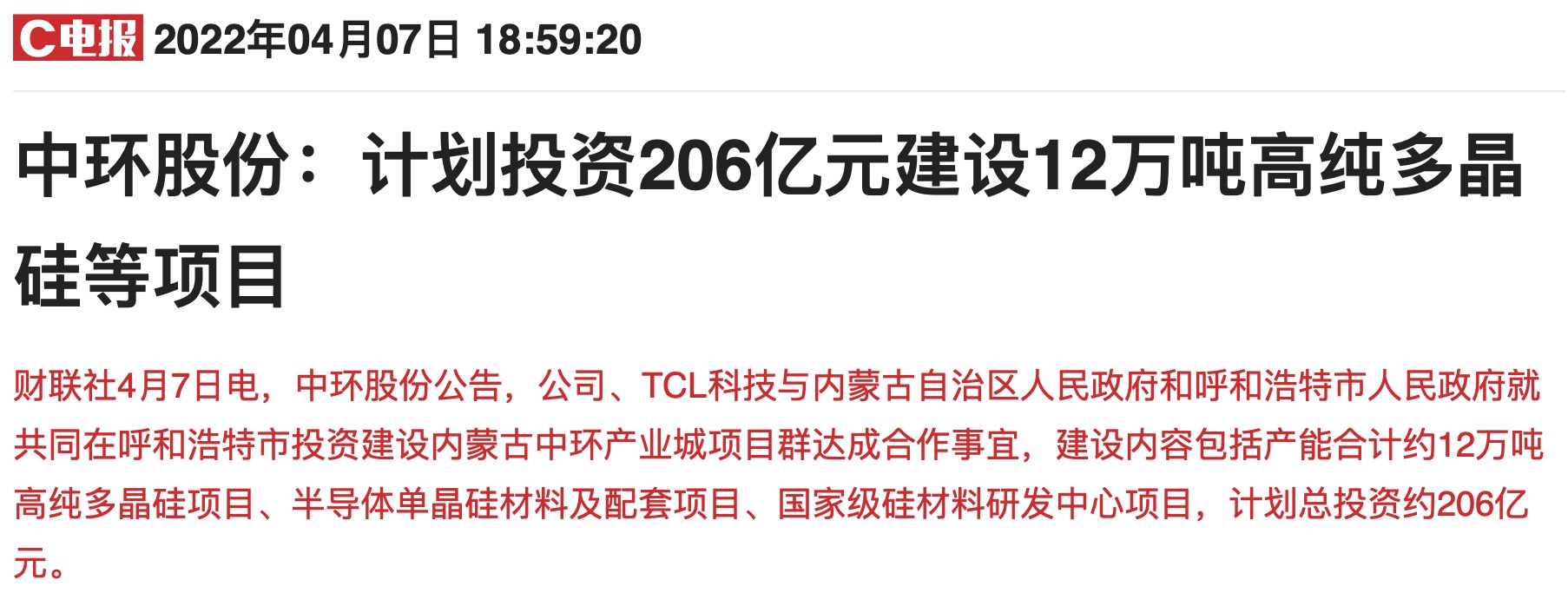

除上调产品价格外,中环股份于4月7日公告,公司及TCL科技与内蒙古自治区及呼和浩特市人民政府将在呼和浩特市投资建设中环产业城项目群。项目群总投资约206亿元,规划和建设内容包括产能12万吨高纯多晶硅项目、半导体单晶硅材料及配套项目、国家级硅材料研发中心项目。

公告显示,内蒙古及呼市政府将给予中环股份多项优惠,包括新能源项目市场化规模指标及用电支持政策。华西证券孙远峰在4月8日的研报中指出,此次合作有利于中环股份产业链战略协同降本。

此外,中环股份“抢硅”同样激烈。中环股份去年先后与保利协鑫、大全能源签署硅料采购协议,提前锁量。

民生证券邓永康等人在2月9日的研报中表示,预计到2022年底,中环股份总产能达到135GW,其中210产能超110GW,预计2022年光伏硅片出货量有望达到90-100GW。

截至今日,6个月以内共有17家机构对中环股份的2021年度业绩作出预测,其中归母净利预估均值为340亿元,较去年同比增长2559%。此前公布的业绩预告中净利润实际值40.2亿元,可谓业绩略超预期。

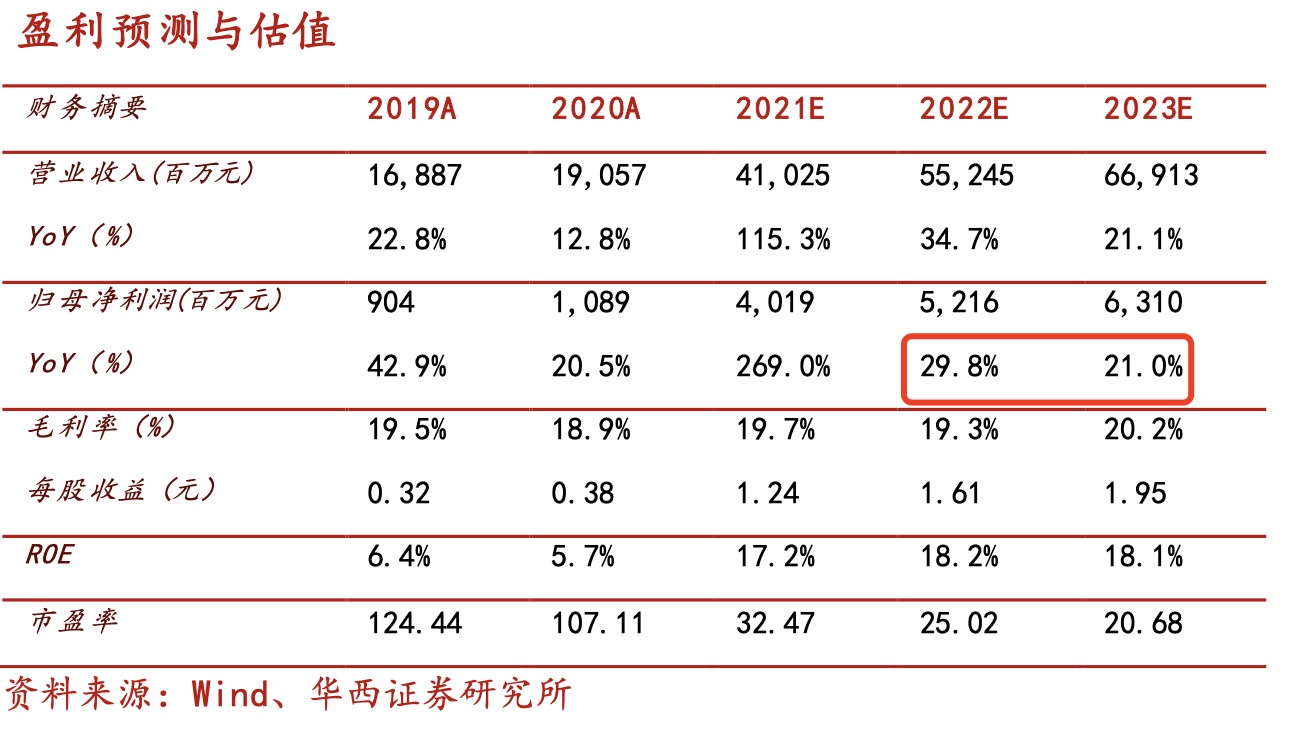

根据盈利预测与估值测算,华西证券孙远峰在4月8日的研报中预计,中环股份2022年归母净利润同比增速为28%,2023年归母净利润同比增速为21%。

而截止目前,隆基股份未公布2021年业绩情况。

文章为作者独立观点,不代表大牛证券观点