昨日,安路大牛证券,科技发布了一份异动公告,提醒广大投资者理性投资,注意投资风险!并在公告中表示,部分证券公司发布的研究报告中对公司未来的营业收入、利润水平、每股收益、股价等指标进行了预测,上述预测数据仅代表第三方研究机构的独立判断,未经公司确认,相关信息以公司公告为准。

近几年动视大牛证券,暴雪走了下坡路,游戏方面并无爆款诞生,而是走了经典重制的路子,尽管坐拥将近4亿的月活用户,仍然摆脱不了业绩增长乏力的困境。

这是怎么回事儿?近日,安路大牛证券,科技股价一路抬升,自4月27日至5月5日连续上涨,涨幅累计超35%。截止5月6日收盘,安路大牛证券,科技报460元/股。而此前安路大牛证券,科技仅上市暴涨过一段时间,此后一路下滑,目前已经较其巅峰股价1080元/股跌去52%。此次安路大牛证券,科技是“峰回路转”了?

大佬葛卫东加持券商强烈推荐

近期,安路大牛证券,科技的利好消息确实不断。其一举一动都备受市场关注的私募大佬葛卫东新进了安路大牛证券,科技,据其2022年一季报显示,买进594万股,期末持股市值为2844万元。

安路大牛证券,科技一季报数据还不错。安路大牛证券,科技4月27日披露2022年一季报,一季度实现营业收入58亿元,同比增长715%;净利润17639万元,同比增长2034%。而此前安路大牛证券,科技披露的2021年年报还显示,业绩较上年同期亏损增加。2021年实现营业收入79亿元,同比增长1444%;净利润-30891万元,而上年同期为亏损6171万元。股民对此表示非常意外,认为摘“U”将至。

业绩好了,券商预测也来了。股价持续上涨的期间,中金公司、方正证券(60190、安信证券、民生证券等都来了,分别给出了跑赢行业、推荐、买入、推荐评级。

中金公司预计安路大牛证券,科技2022年/2023年公司营业收入同比增65%/49%至11/亿元13亿元,归母净利润为-0.12亿元/0.24亿元。

方正证券认为安路大牛证券,科技2021年一季度营收大超预期,利润增幅显著。随着公司芯片产品不断丰富且竞争力不断提升,市场影响力持续增强,一季度营收同比保持大幅增长。

安信证券表示考虑到公司持续保持高强度研发投入,短期内盈利状况不能有效反映公司成长性,因此采用PS估值。我们预计公司2022年~2024年收入分别为12亿元、123亿元、273亿元,对应PS分别为1

值得主要的是,配资利息是在我们开始配资合同后就会被收取,即使你后面没有进行股票交易,这部分的资金也不会退回去给投资者的,所以我们开合约前一定要考虑清楚。另外,如果你选择的是日配,那大牛证券会在每个交易日的9点钱被划扣,如果你打算持续持股,那最好就选择周配或月配等更适合的配资模式了。

民生证券预计安路大牛证券,科技2022-2024年营收分别为16亿元、135亿元和221亿元,对应当前市值的PS分别为17/12/10倍。考虑到公司作为国内FPGA厂商的高技术壁垒和高成长性,且随着公司产品布局逐渐完善、高端产品不断突破,市场份额有望持续提升,首次覆盖,给予“推荐”评级。

盈利能力欠佳现金流大幅减少

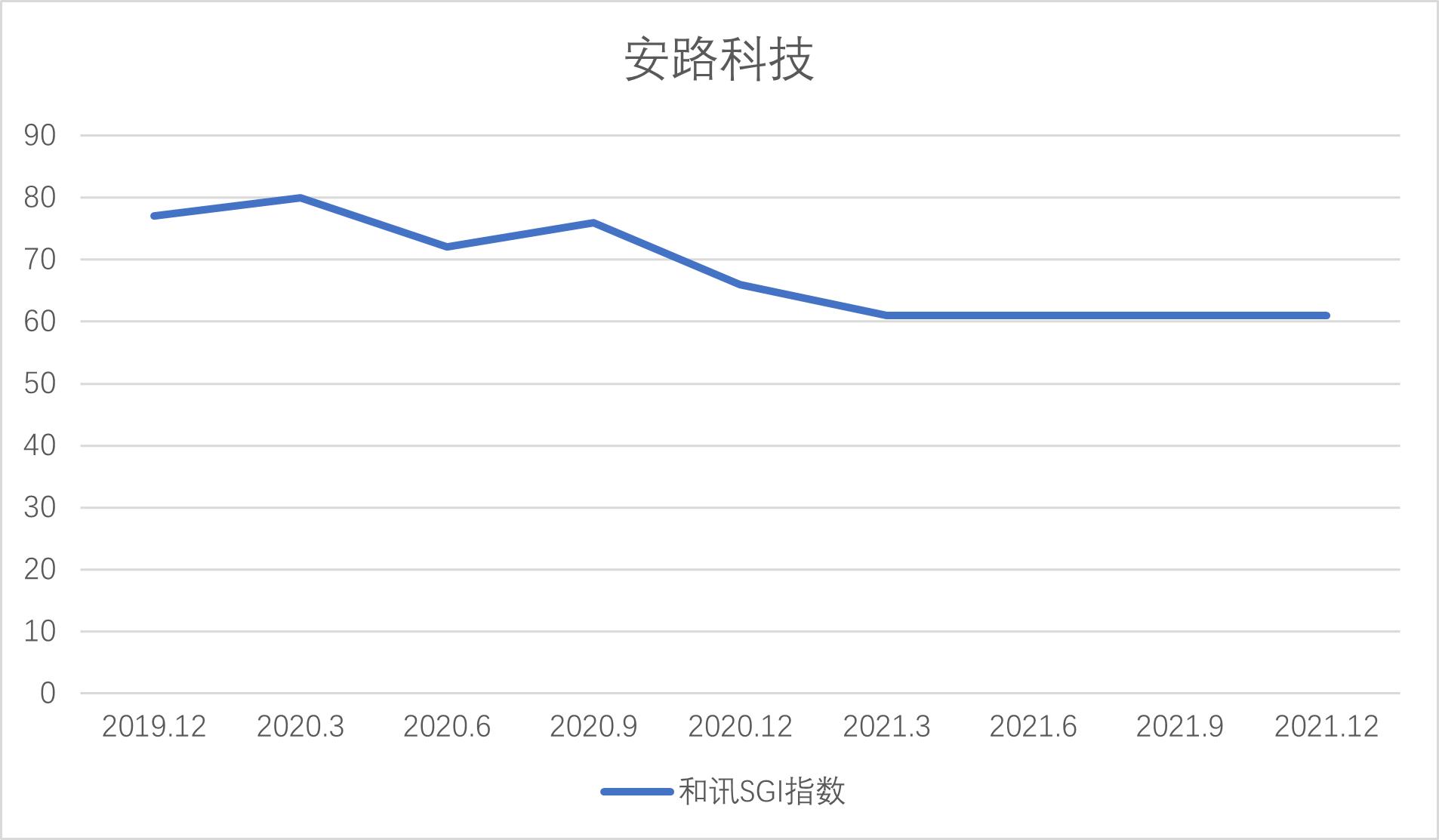

据安路大牛证券,科技的年报数据,其和讯SGI指数评分也相继出炉,值得注意的是评分仍旧没变为61分,这个评分已维持了一年。

盈利能力方面,安路大牛证券,科技一直欠佳,2021年加权净资产收益率-42%,同比减少了46个百分点,2022年一季度虽然业绩有明显回升,但加权净资产收益率仅16%,同比也减少0.60个百分点。毛利率较为平稳,但也有下降趋势,2021年半年报显示其毛利率为345%,而至年底微降至324%,2022年一季度仍在下降,为305%,并且其毛利率还低于同行业公司,Xilinx、Lattice等同行业公司毛利率接近60%相比,可见安路大牛证券,科技的毛利率水平较低。净利率方面,安路大牛证券,科技2021年为-55%同比2021年的-2%进一步降低。

现金流方面,安路大牛证券,科技仍有不足,2021年经营活动产生的现金流净额为-62亿元,同比减少了3778%,占营业收入比重为-295%。主要原因大幅加大备货,以应对快速增长的销售需求所致。应收账款方面,2021年安路大牛证券,科技应收票据及应收账款为91252万元,应收账款周转天数为30.90天。但在其年报中仍提示了相应风险,随着公司业务规模的扩大,应收账款可能将相应增加,若下游客户财务状况出现恶化或因其他原因导致回款滞缓,可能存在应收账款无法回收的风险,进而对公司未来业绩造成不利影响。

研发方面,安路大牛证券,科技穆迪·BVD企业创新指数为62021年新增授权知识产权52项,其中发明专利30项。研发费用为44亿元,同比增长909%,主要原因系研发团队不断扩张、各类研发投入持续增长所致。从研发力度上看,安路大牛证券,科技仍保持高强度研发,2021年研发投入占营业收入比重为390%。

未来市场广阔竞争压力较大

安路大牛证券,科技主营业务为FPGA芯片,根据Frost&Sullivan预测,2025年中国市场FPGA芯片销售额将达到332亿元,2021至2025年年均复合增长率将达到11%,中国市场FPGA芯片出货量将达到3亿颗,2021至2025年年均复合增长率将达到10%。

但目前安路大牛证券,科技的技术水平和产品布局仍有局限性,安路大牛证券,科技目前主要量产的芯片为55nm及28nm制程工艺,而国际上行业龙头已实现了7nm先进制程FPGA芯片和SoC的量产。在产品布局方面,安路大牛证券,科技目前的量产产品仍以400K及以下逻辑规模的FPGA芯片为主,FPSoC产品和大容量FPGA产品销售数量与金额占比仍较小,行业龙头企业的高端产品逻辑规模可达到3KK以上。

文章为作者独立观点,不代表大牛证券观点