近年来眼科疾病高发,近视、白内障、青光眼成为常见性眼科疾病。其中,近视疾病最为常见,全球近视患者早已超过10亿,白内障是危险系数最高也是最容易致盲的疾病,据悉,全球有1700万人口因白内障致盲。眼科疾病呈现出低龄化、进展快、程度深的发展趋势。

眼科高值医用耗材指用于眼科疾病治疗的高值医用耗材,产品主要包括人工晶状体、人工视网膜、人工玻璃体、人工泪管、人工角膜、硬性角膜接触镜等。这些年,伴随着眼科疾病的迅速增加,眼科高值医用耗材的需求也与日俱增。

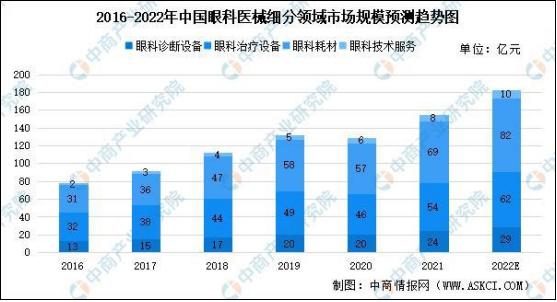

据了解,中国眼科大牛证券,医疗器械市场规模不断扩大,眼科耗材在眼科大牛证券,医疗器械市场中占比最大,2020年其市场规模达57亿元,并预计于2022年市场规模将达82亿元。

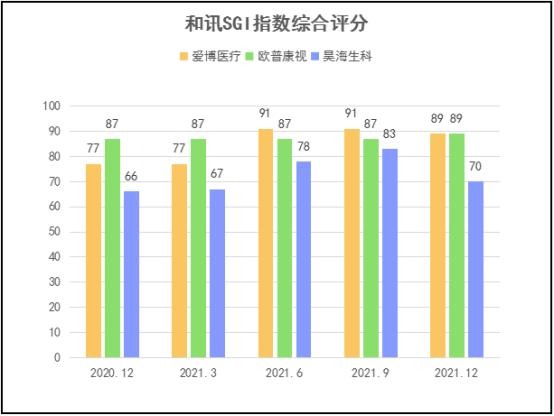

眼科属于高精尖学科,行业门槛高,尤其是高值医用耗材领域。目前,国内眼科耗材领域有三家比较成规模的公司,分别是爱博大牛证券,医疗、欧普康视和昊海生科,当前,绝大多数上市公司的2021年报已披露,和讯SGI指数评分也随之出炉,经计算,爱博大牛证券,医疗、欧普康视和昊海生科三家分别获得了89分、89分、70分的分值。

如下所示,爱博大牛证券,医疗的和讯SGI指数评分遥遥领先,欧普康视紧随其后表现平稳,昊海生科评分较低,与其他两家分数落差有扩大趋势。下面笔者就业务层面和财务数据方面多维度分析下这三家企业。

就业务方面而言,目前,眼科耗材市场规模最大的是用于近视和散光治疗的角膜接触镜,其次是用于白内障治疗的人工晶状体。

人工晶状体领域:爱博大牛证券,医疗VS昊海生科前者业绩增长强劲

作为科创板首只眼科医械股,爱博大牛证券,医疗是国内眼科大牛证券,医疗领域的创新型领军企业,主要产品覆盖手术和视光两大领域,核心产品为人工晶状体和角膜塑形镜,两者均属于小型、精密的光学大牛证券,医疗器械。爱博大牛证券,医疗人工晶状体的优势在于其打破了国际厂商在高端人工晶状体技术和市场方面的垄断局面。

它是国内首家高端屈光性人工晶状体制造商,也是国内主要的可折叠人工晶状体制造商之公司拥有人工晶状体核心技术和完整的自主知识产权,自主掌握包括材料制备、光学与结构设计、工艺制造在内的核心技术,在国内完成全部研发及生产流程。

自公司人工晶状体产品上市以来,已覆盖全国超2000家医院,并且已出口至德国、法国、荷兰、意大利、奥地利、卢森堡、泰国、巴基斯坦等国家,累计销售超200万片。

020年,有媒体报道,在海外品牌占据80%以上的国内人工晶状体市场,国产品牌占有率不到20%,而爱博大牛证券,医疗人工晶状体产品的市场份额约占10%。

以往数据显示,爱博大牛证券,医疗的人工晶状体2019和2020年的收入分别是79亿元、23亿元,2021年公司该产品收入05亿元,同比增长337%,足见公司人工晶状体增长强劲。

爱博大牛证券,医疗表示,境内,公司在各地区人工晶状体集中带量采购中广泛中选,2021年度随着集采政策逐步落地,终端客户数量持续增加,人工晶状体销量稳定增长;境外,随着散光、EDoF相关人工晶状体逐步获得客户认可,在境外疫情依然严峻的情况下人工晶状体销量取得大幅增长,与上年同期相比销量增长超50%。综上,人工晶状体销量同比增长40.27%。

治疗白内障唯一有效的治疗手段是通过手术植入人工晶状体以取代变性的天然晶状体。人工晶状体是全世界用量最大的人工器官和植入类大牛证券,医疗器械产品。在人工晶状体领域,爱博大牛证券,医疗和昊海生科棋逢对手。

资料显示,昊海生科国内首家“H+科创板”生物医药上市公司,是一家从事大牛证券,医疗器械和药品研发、生产和销售业务的科技创新型企业,布局眼科、大牛证券,医疗美容与创面护理、骨科、防粘连与止血四大细分业务领域。

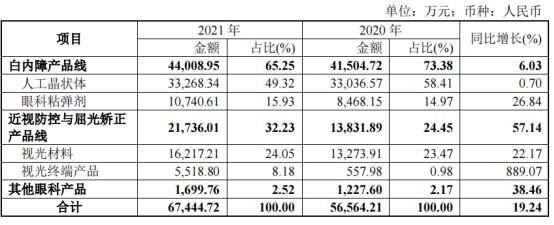

其中,眼科产品占营收比例334%,占比最高。其次是大牛证券,医疗美容与创面护理产品和骨科产品,分别占比234%和286%。

021年年报显示,受集采影响,人工晶状体销售单价出现下跌,人工晶状体收入33亿元,同比微增0.7%,与去年基本持平。与爱博大牛证券,医疗相比,人工晶状体收入规模虽旗鼓相当,业务发展劲头却相差甚远。

OK镜领域:欧普康视收入遥遥领先,昊海生科靠代销跻身赛道

OK镜全名角膜塑形镜,是一种硬的可透气的隐形眼镜。有研究指出,近视矫正效果最佳的产品手段是角膜塑形镜和低浓度阿托品滴眼液,不过目前低浓度阿托品滴眼液仍处临床检验阶段,国内药监局还没有批准生产用于儿童近视控制的低浓度阿托品滴眼液。现阶段,角膜塑形镜是最适合青少年矫正近视问题的产品。

据统计,2018年国内OK镜的使用量为64万副,行业渗透率约为1%,到2023年角膜塑形镜渗透率在国内有望达到2%左右,终端市场规模有望达到237亿元。

国内第一家取得角膜塑形镜产品注册证的生产企业是“国产OK镜之王”欧普康视,业务主要包括眼科及视光大牛证券,医疗器械与眼视光服务两大板块,其主营产品为角膜塑形镜等硬性接触镜以及配套护理产品,梦戴维角膜塑形镜为主打产品。

经过十五年的布局,公司已形成了完整的营销及售后服务网络,遍及除西藏以外的全国各地。2021年,公司新增的合作终端300多家,目前已建立合作关系的终端总数超过1400家,其中参股和控股的终端超过350家。

第二家是爱博大牛证券,医疗,公司角膜塑形镜产品“普诺瞳”已达到国际主流技术水平。昊海生科也通过收购亨泰视觉、南鹏光学部分股权,跻身国内OK镜这一黄金赛道。在产品优势上,爱博大牛证券,医疗OK镜的材料为自主生产,且已可实现全部自产。

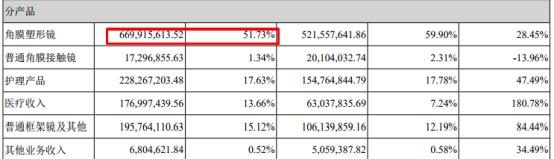

角膜塑形镜行业整体处于上升期,2021年爱博大牛证券,医疗该项业务收入07亿元,同比提升1554%,销量同比增长164%,营收占比提升至273%。欧普康视角膜塑形镜收入69亿元,同比提升573%,销售额遥遥领先。

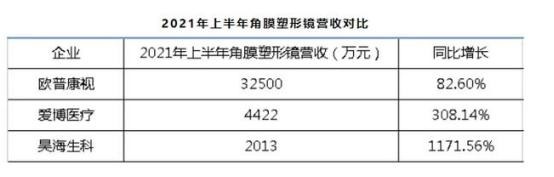

相关数据显示,2021年上半年,昊海生科通过独家通过代理亨泰的高端OK镜产品入局,角膜塑形镜业绩增速显著,增速高达11倍。

财报透视:爱博大牛证券,医疗业绩高增毛利率高欧普康视盈利能力突出完胜昊海生科

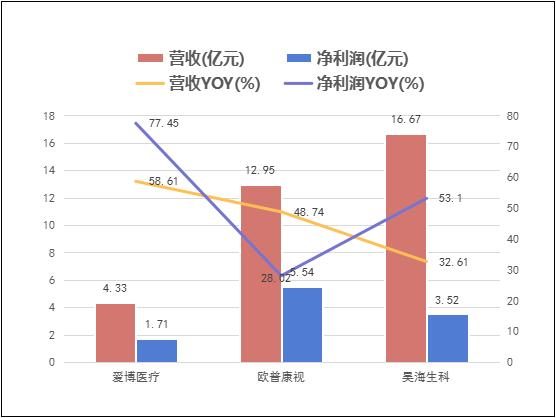

营业收入和净利润方面,综合来看,2021年爱博大牛证券,医疗和欧普康视两家公司业绩均实现快速增长,昊海生科发展略显疲态。

具体而言,爱博大牛证券,医疗厚积薄发,营收和净利均实现高速增长,公司实现营收33亿元,同比增长561%;净利润71亿元,同比增加745%。

欧普康视凭借多年积累,营收总量上仍远超爱博大牛证券,医疗和昊海生科眼科业务收入。2021年实现营收195亿元,同比增长474%;净利润为52亿元,同比仅增加22%,远低于营收增速。

昊海生科营收业绩增长乏力,公司眼科业务相对回暖,但总的业务收入尚未恢复到2019年水平。公司该项业务收入74亿元,同比增长124%;净利润52亿元,同比增加51%。

盈利能力方面,欧普康视遥遥领先,爱博大牛证券,医疗表现平稳,昊海生科盈利较弱。

数据显示,欧普康视、爱博大牛证券,医疗和昊海生科的加权净资产收益率分别是23%、78%、25%,三家公司较去年同期均有不同程度的上涨,欧普康视上涨0.12%,爱博大牛证券,医疗上涨13%,昊海生科上涨05%。其中,欧普康视加权净资产收益率虽涨幅最小,但却仍难以撼动其强大的盈利能力。

毛利率和净利率方面,2021年爱博大牛证券,医疗的毛利率和净利率分别为829%和374%;欧普康视的毛利率和净利率分别为769%和468%;昊海生科的毛利率和净利率分别为71%和165%。

英国通胀水平目前正处于30年来最高水平,预计4月份将达到7%,是英国央行设定的2%目标水平的三倍多。由于通胀形势日益严峻,市场预期政策制定者将采取一系列大牛证券,加息措施,到今年年底基准利率将达到近2%。

这三家企业中爱博大牛证券,医疗毛利率最高,欧普康视的毛利率虽低于其6个百分点,不过其净利率却高出爱博大牛证券,医疗41个百分点,高达50.99%。昊海生科的净利率仅165%,远低于其他两家公司。净利率代表着一家企业的经营效率,对比来看,三家企业中欧普康视效率最高,完胜昊海生科。

现金流方面,均较为充沛。2021年爱博大牛证券,医疗和欧普康视经营活动产生的现金流量净额分别为19亿元和3亿元,同比提升分别为778%和升641%;经营活动产生的现金流量净额占营收比例分别为50.64%和465%。昊海生科经营活动产生的现金流量净额42亿元,同比提升30.61%。

爱博大牛证券,医疗、欧普康视和昊海生科的货币资金分别为73亿元、53亿元、201亿元,资产负债率分别为15%、17%、18%,资产负债率低,现金流充足。三家公司的应收票据及应收账款回款天数分别为503天、478天、772天,回款天数短,且较去年同期均有所改善。

劲敌挡道,昊海生科加大研发能否突围?

从研发创新方面来看,2021年爱博大牛证券,医疗的研发投入66304万元,占营收比例为131%,同比增长613%。拉长来看,爱博大牛证券,医疗的研发占比整体是下降的,2017年至2020年分别为287%、151%、168%和162%。

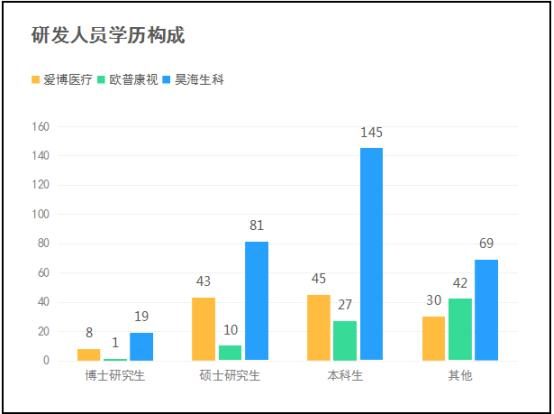

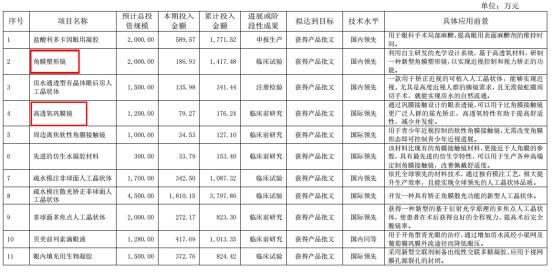

截止2021年底,公司在研项目7个,涉及多焦点人工晶状体、多功能硬性接触镜护理液等多个项目。公司拥有博士研究生8个、硕士研究生43个,本科生45个,专科生30个。

目前,单件式疏水性非球面人工晶状体AW-UV以及可折叠一件式人工晶状体的多个新增型号获批上市,多功能硬性接触镜护理液已于2022年2月取得三类《大牛证券,医疗器械注册证》获批上市销售。非球面衍射型多焦人工晶状体进入产品注册阶段,有晶体眼人工晶状体、眼用透明质酸钠凝胶等产品正在稳步推进临床试验,新增非球面三焦散光矫正人工晶状体进入临床试验阶段。

021年欧普康视的研发费用为2731万元,研发投入占营收比例为11%,欧普康视不太重视研发,公司2021年销售费用高达44亿,与之形成鲜明的对比。从以往数据来看,研发投入一直很低。

截止2021年底,公司研发投入涉及硬性接触镜材料、超高透氧角膜塑形镜、巩膜镜等17个项目。公司研发人员学历构成为博士1个、硕士10个、本科生27个、其他42个。

021年,昊海生科加大研发投入,着重扩充眼科和医美创新产品线,投入的研发费用为68亿元,同比增长351%,占营业收入比重达48%。

截止2021年底,公司在研项目22个,涉及角膜塑形镜、高透氧巩膜镜、疏水模注散光矫正非球面人工晶状体、非球面多焦点人工晶状体等多个眼科项目。公司研发人员学历构成为博士19个、硕士81个、本科生145个、其他69个。

是这样的.炒大牛证券,期货有两类人,第一类是对冲型交易.这类人更多的会做套利,锁定收益,所以不会亏.第二类是投机类的.这要看市场氛围和个人对行情预判的能力.其中如果是方向已经确定的话(如上升通道)那么不太可能赚钱,如果是横盘走势的话短线高手的平均成功率能到52%左右,如果方向不定且个人预判能力极强,那么自然是出手就能赚到了.

综合来看,爱博大牛证券,医疗营收净利增长强劲,主要角逐在高端人工晶状体市场,OK镜材料可全部自产,毛利率高研发投入占比大,短期内有望继续高增。

文章为作者独立观点,不代表大牛证券观点